가끔 인터넷 뉴스에서 10대, 20대 국민연금 가입자가 증가하고 있다거나 가정주부의 국민연금 가입이 증가하고 있다는 내용을 접하게 됩니다.

우선 이런 글이 과연 공익을 위해 쓰이는 기사인지 국민연금공단에서 국민연금을 홍보하기 위한 광고성 글인지 판단해야 합니다. 저는 여기서 뭐라고 답하지 않겠습니다만, 수많은 정보가 넘쳐나는 요즘 같은 시대에는 모든 것을 믿어서는 안 된다고 생각합니다.

국민연금 임의 가입에 대한 기사를 보고 관심을 가지시는 대부분의 분들은 ‘내가 얼마 내면 얼마 받을 수 있을까’ 같은 수익률에 관심을 갖고 계십니다. 일시적으로 일반 연금보험이나 연금펀드에 가입하면 얼마간 받을 수 있는 것 같은데, 국민연금에 넣으면 물가도 반영해 준다고 하는데, 국민연금에 가입해 볼까?라는단순한수익률에대한부분이죠.

그래서 국민연금의 임의가입을 결정하기 전에 다른 관점에서 국민연금의 임의가입에 대해 말씀드리고자 합니다.

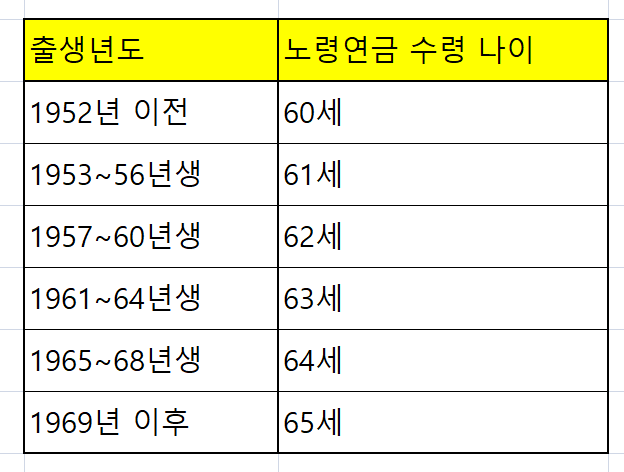

나이에 따른 국민연금 수령 연령-수령 연령이 갈수록 늦어지고 있다. >

“첫째, 우선 국민연금제도는 시간이 지남에 따라 더 나쁜 조건으로 바뀝니다” 제가 수없이 말씀드렸지만 국민연금이라는 제도가 설계된 이후 연금지급에 대한 조건은 점점 나빠지고 있어요.

당연히 국민연금이 고갈된다는 시점에서, 인구가 줄어 국민연금을 낼 수 있는 가입자가 주는 입장에서, 현 시점에서 국민연금으로 ᅵ 当然 이상 받는 사람들의 이야기가 지금 임의 가입을 고민하는 젊은 분들의 이야기가 되기 어렵다고 생각하기 때문이다.

<캡처:유튜브:속지마_KBS>

<캡처:유튜브:속지마_KBS>

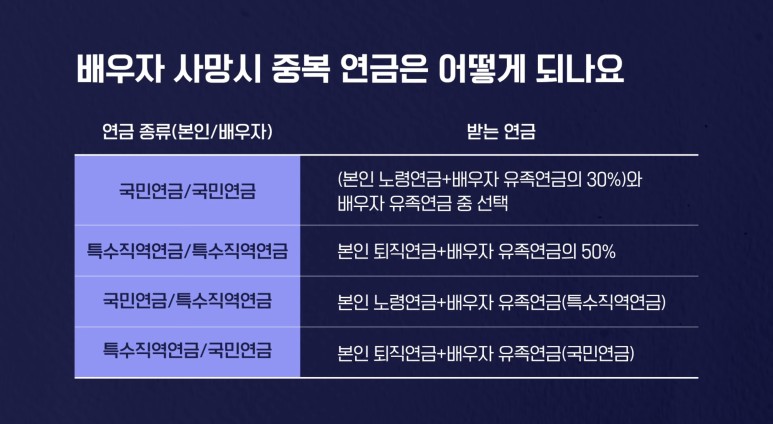

두 번째로 사람들이 잘 모르는 ‘유족연금’에 대한 부분입니다. 너무복잡해서저도공부를해도대체무슨말인지이해가안가는부분이지만2018년도에쓴글과거기에대한댓글꼭보세요. 실제로 배우자의 사망으로 유족연금을 받는 분의 안타까운 내용도 있습니다.

예를 들어 국민연금에 가입한 부부가 있다고 해보겠습니다. 남편은 월 시점을 받고, 배우자는 절반을 받습니다. 그런데 만약 두 사람 중 한 사람이 국민연금을 한두 번 받고 사망한다면 배우자는 자신이 받았던 연금을 포함해 모두 합쳐서 받을 수 밖에 없습니다. 그럼 만약 배우자가 입금해서 국민연금을 받기 전에 사망하면 어떻게 될까요?

우리의 상식으로는 받지 않은 부분을 살아있는 유족이 받아야 한다고 생각합니다. 그러나 실제로 국민연금 가입자 중 한 명이 사망하면 다른 한 명의 남은 국민연금은 거의 받을 수 없다고 보면 됩니다.

이런 경우 과연 남편이 직장을 다니면서 국민연금에 가입한 상태에서 전업주부인 배우자가 국민연금에 다시 임의 가입을 할 필요가 있을까요? 만약 2 명 중 1 명이 일찍 사망하면 남은 연금을 받을 수 없습니다만. 차라리 사망하면, 남은 금액 또는 그 이상을 받는 사적 연금에 가입하는 것이 낫지 않을까요?

클릭 >> 국민연금의 최대 리스크 유족연금

<캡처:유튜브:속지마_KBS>

“만약 배우자가 국민연금이 아닌 종류의 연금(공무원연금, 교직원연금, 군인연금, 별정우체국직원연금 등)에 가입되어 있다면 다른 한 사람이 국민연금에 임의 가입하는 것은 아주 나쁜 선택이 아닙니다” 그렇다고 아주 좋은 선택이라고 할 수는 없습니다.

먼저 만약 기존 직장을 다니면서 국민연금을 납입했는데 아직 120회를 못 채우신 분이 계시다면 저는 임의가입을 통해서 65세까지 120회를 다 납부하고 나중에 아주 조금이라도 국민연금을 받는 것은 나쁘지 않다고 생각합니다.

하지만 국민연금에 가입한 적이 없는 1040대 분들이 굳이 임의가입을 통해 국민연금을 내는 것은 별로 권하고 싶지 않습니다.

그 이유는요, 오늘 말씀드린 것처럼 국민연금의 수령조건이 점점 나빠지기 때문에 지금 수령을 하고 있거나 아니면 바로 수령을 하는 55세 이후의 경우를 지금 10~40대 분들이 수령예시로 이해해서는 안 될 것 같습니다.

또 임의가입을 통해 열심히 납입하다 조기에 사망할 경우 자신이 낸 돈도 결국 자신의 배우자나 자녀들이 모두 받지 못하는 경우가 생길 수 있다는 점도 국민연금의 임의가입을 권유하지 않는 이유입니다.

<캡처: Google: 가지 덕 지수 그래프>

<캡처:Google:S&P 500 지수 그래프>

그럼 국민연금에 임의 가입하지 않고 노후를 준비할 수 있는 방법은 뭐가 있을까요?

저라면 우선 연금펀드에 가입해서 미국 S&P500, 다우지수, 나스닥지수 등에 인덱스로서 지속적으로 투자하는 것이 좋습니다.

위 그림대로 미국 나스닥지수는 1981년 11월 20일부터 오늘(21년 11월 16일)까지 7,882.80% 상승했습니다. 30년 동안 무려 80배나 오른 것입니다. S&P500 지수는 같은 기간 3,747.51% 상승했습니다. 30년 동안 무려 40배나 오른 것입니다.

<캡처 : 네이버 계산기 >

만약, 문제점을 30년간 40배로 늘려서 일시적으로 하려면, 대략 연 12.5%의 수익을 내야 합니다. 결국 역사적으로 미국의 S&P500은 지난 30년간 연평균 수익 12.5%를 냈다는 것으로 그래프를 보면 최근보다 가파르게 상승함에 따라 더 많은 연평균 수익을 최근 내고 있음을 알 수 있습니다.

<캡처 : 네이버 계산기 >

따라서 만약 45세 분이 국민연금 임의 가입을 생각하신다면 저는 오히려 연금저축계좌에서 미국 지수에 투자하는 펀드에 20년 동안 매달 납입하는 방법으로 가입을 권합니다.

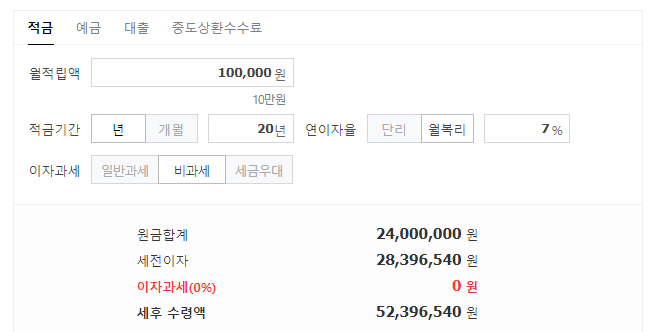

45세인 분이 매월 조금씩 20년간 매년 7%의 수익을 올렸다면, 20년간 ᅳᆯ을 납품해서 65세에 ᅳᆯ를 받을 수 있습니다.세금과수수료는일단제외했습니다.그리고만약에이러한행위를연금저축계좌에서했다면이돈을연금으로받을수있을것입니다.

만약 이러한 투자가 불안하다면 위의 사진과 같이 단리 5%를 주는 상품에 가입하여 약속된 연금으로 받을 수 있습니다.

40세인 여성이 매월 조금씩 20년간 납입하고, 65세 때에 연금으로 수령하면, 100세까지 합계 2.3배 정도의 여유를 수령할 수 있습니다.

클릭 >> 마음을 편안하게 해주는 노후 상품 – 단리 5% 확정

그동안 직장을 다니며 국민연금을 납부하셨는데, 아직 10년을 채우지 못한 10~40대 분이라면 10년을 채울 때까지 임의가입을 하시고, 10년을 채우시면 위의 연금펀드나 단리 5% 상품으로 연금을 준비하시는 것이 좋습니다.

연금 시작 시점이 얼마 남지 않은 50대 초중반이라면 임의가입을 통해 노후를 준비하는 것이 최선의 선택이라고 저도 생각합니다.

하지만 1040대가 국민연금에 굳이 임의 가입을 하고 노후를 준비하는 것은 옳지 않다고 봅니다. 매월 ᄌᄃ 정도 밖에 노후 준비를 할 수 없다면 위의 상품을 가입하는 것을 추천합니다.

매달 납입금을 늘릴 수 있는 분이라면 차라리 대출을 받아 거주하는 아파트를 사서 나중에 주택연금으로 활용하는 것도 좋습니다. 또 아직 담보대출이 남아 있다면 노후 준비 대신 담보대출을 좀 더 빨리 갚아 나중에 살고 있는 주택을 주택연금으로 활용한다는 계획을 또 다른 선택지로 고려하는 것도 나쁘지 않습니다.

다만 이미 국민연금을 받았거나 10년 안에 국민연금을 받는 사례를 들고 무작정 임의가입을 하면서 나도 그렇게 되겠지 하고 노후를 준비하는 분들은 좀 더 깊이 고민한 뒤 자신에게 맞는 선택을 해 주었으면 합니다.

어쩌면 내가 사망했을 때 내가 낸 국민연금의 일부만 가족의 품으로 돌아올 수 있다는 것 자체가 불합리하다고 느끼는 분도 많으실 것입니다.

다른 사람과 다른 노후준비를 하고 싶으신 분은 위의 신청서를 클릭하여 작성해 주시기 바랍니다. <<