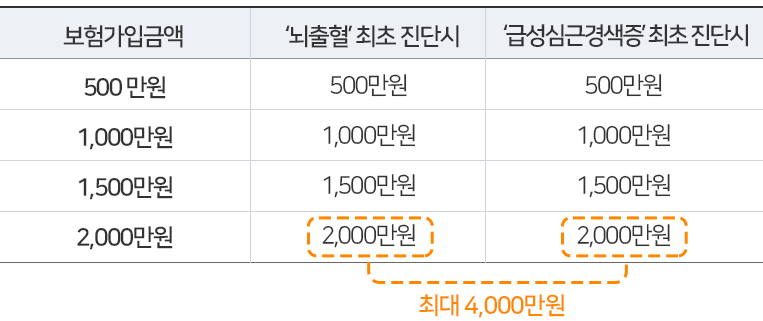

급성심근경색 진단 후 한국 병인분류 I21~I23 코드에 해당하는 진단을 받는 것과 더불어 보험가입 시 정해진 금액의 보험료를 납부하게 되며, 진단은 반드시 전문의의 처방을 받아야 합니다. 제3조의 의료기관에서 병력과 함께 혈액 등.

<条款和条件示例>

때로는 보험에서 처방한 대로 다양한 검사를 실시하여 급성 심근경색을 진단하기도 합니다. 그러나 이 병은 발병 초기에 적절한 치료를 받지 않으면 사망에 이를 수 있다는 문제점이 있다. 주요 검사를 받지 않거나 보험약관에서 정한 각종 검사를 받지 않는 경우 사망 등의 진단비는 지급되지 않습니다.

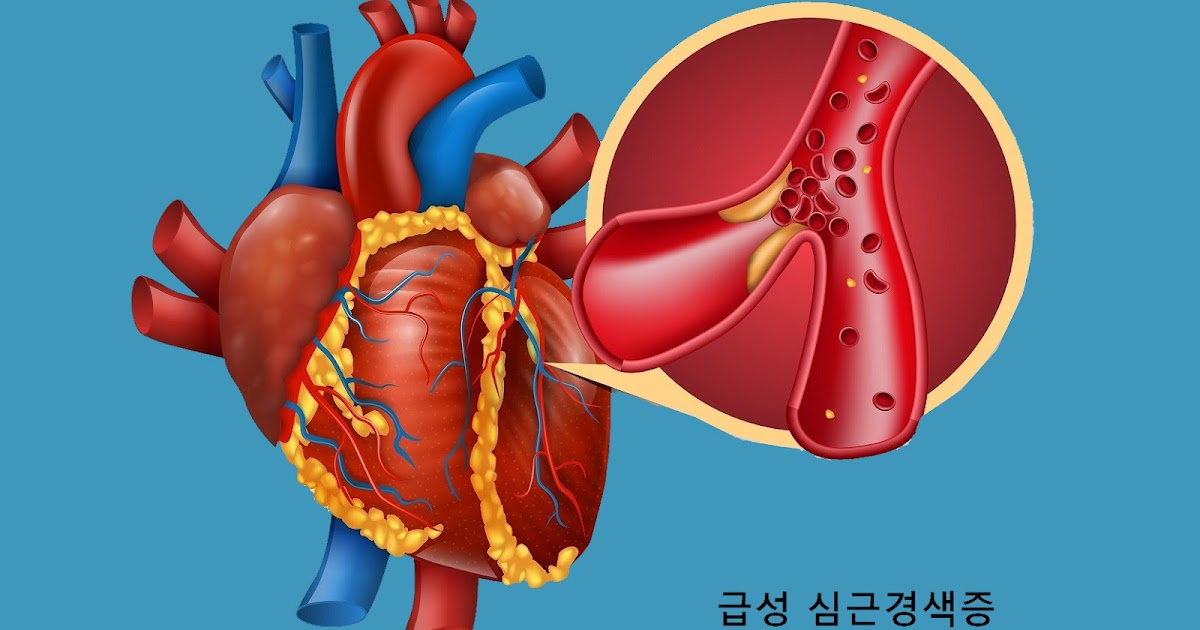

심장질환, 급성심근경색증, 협심증, 부정맥, 심장판막질환, 심실세동, 심낭염, 심내막염 등 심장질환은 사망에 이를 수 있는 질환이 많지만 보장범위는 보험증권에 명시돼 있다. 허혈성심장질환(I20~I25)의 경우는 심근경색보다 범위가 넓으나 협심증과 약간의 심근경색만 있을 뿐 예상보다 많지는 않다. 심장질환으로 인한 모든 사망의 경우 급여를 지급하기 위해서는 급성심근경색 진단을 위한 합리적인 조건임을 입증하여야 하며, 급성심근경색 진단으로 인한 사망이 아님을 입증하여야 합니다.

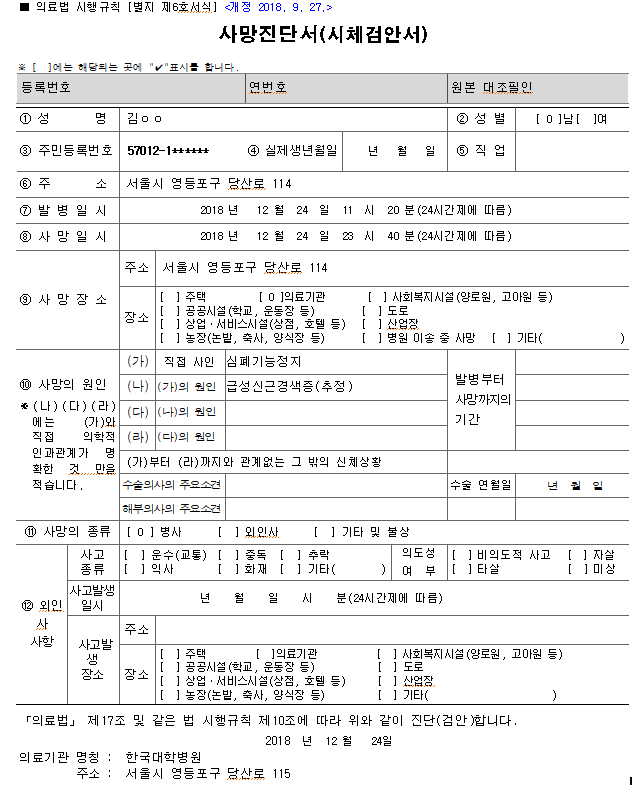

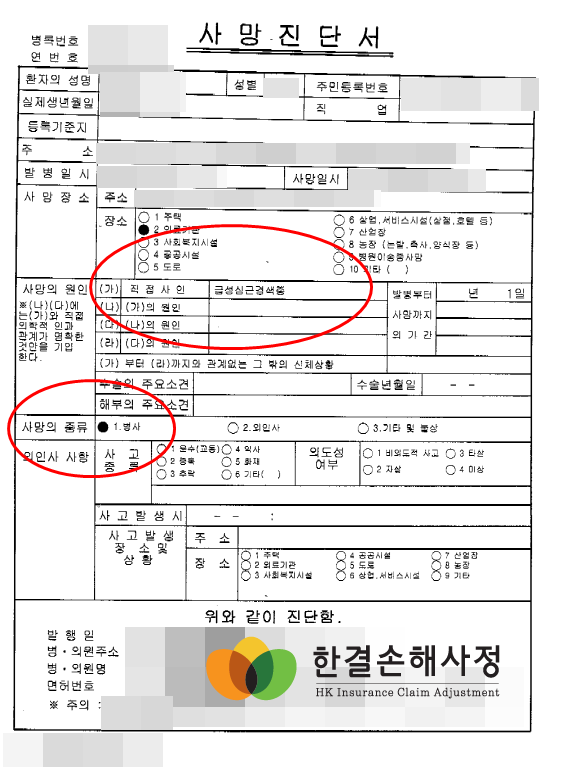

보험금 청구 분쟁의 실제 사례를 살펴보겠습니다.심장마비로 사망한 피보험자가 급성 심근경색 진단을 청구합니다. 사망 증명서. 이에 대해 이야기할 필요가 있지만, 이 과정에서 의학적 조언을 통해 심장돌연사는 의학적 조언을 통해 심장돌연사에 해당한다고 판단되기 때문에 보상이 거부된다. 심근경색 분류표는 심장사로 판단돼 살인 등 범죄 가능성이 없어 부검을 하지 않았고, 보험사는 부검도 진단도 하지 않아 급성심근경색으로 보험금 청구나 치료가 가능하다고 알렸다. 처리할 수 없습니다. 1건은 고인의 가족에게 보내졌다.

이는 면책조항의 일부이며, 부검보고서에 사망원인으로 급성심근경색(추정 포함)이 기재된 경우에 한해 약관조항에 해당한다는 금융위 분과위원회의 결정을 해명으로 인용한다. 진단 및 치료의 조건. 보험사에서 처리한 결과는 검안사가 작성한 부검보고서의 내용일 뿐이며, 유사 사례의 경우 부검보고서에서 사인이 확인되거나 추정되는 경우에 한해 사망한 것으로 본다. 회사, 진단 추정 또는 의심 상태에서 손해사정사에 위탁하여 분쟁이 해결되고 진단비가 청구되는 경우가 있습니다.

급성 심근경색으로 인한 미진단 사망의 진단 비용 해결 심장마비 진단을 상환하는 여러 보험 상품이 있으며 심장마비 진단은 이용약관에 명시된 대로 확인됩니다 … blog.naver.com

심장마비로 인한 급사라면 급성심근경색 진단이 보상되는지 검토가 필요하다. 보험금 지급사유로 입증될 수 있는 유형입니다. 급성심근경색으로 추정되거나 의심되는 등의 진단은 확정진단으로 볼 수 없으나, 사망사건의 내용에 따라 증빙이 가능한 경우도 있으므로 환자의 상태, 각종 수사기관의 기록, 입원기록, 입원기록 등을 참고하시기 바랍니다. 검안 등