인텔 CFO Dave Zinsner는 3월 8일 Morgan Stanley Technologies의 Joe Moore와 전화 회의를 가졌습니다.

Moore는 2월 23일 Intel에 대한 투자 등급을 Underweight에서 Equal(중립)으로 상향 조정했으며, 배당금 삭감 후 기관 투자자들이 빠져나감에 따라 주가가 과매도 영역에 진입할 것이라고 예측했습니다.

여하튼 보도에 이어 인텔의 주가가 계속해서 오르며 인텔의 향후 방향에 대한 질문이 오가는 가운데 컨퍼런스가 성사됐다. 가장 중요한 내용에 대해 간략히 살펴보겠습니다.

배당금 삭감 결정에 대해

– 1분기 거시경제는 예상보다 나빴습니다. 따라서 대차대조표를 다소 보수적으로 유지해야 했습니다.

– 변화를 주도하는 데 필요한 투자 금액과 우리가 유지할 수 있는 금액을 고려할 때 그 수치는 매우 비현실적입니다. (나는 “변혁을 주도하기 위해”라는 문구를 사용했는데, 이는 아마도 프로세스 개발과 주조 공장에 대한 투자를 의미할 것입니다.)

– 이사회는 대규모 투자에 맞춰 배당 수준을 조정하는 것이 적절하다고 판단함. 그럼에도 불구하고 여전히 다른 반도체 제조업체에 비해 경쟁력이 있습니다.

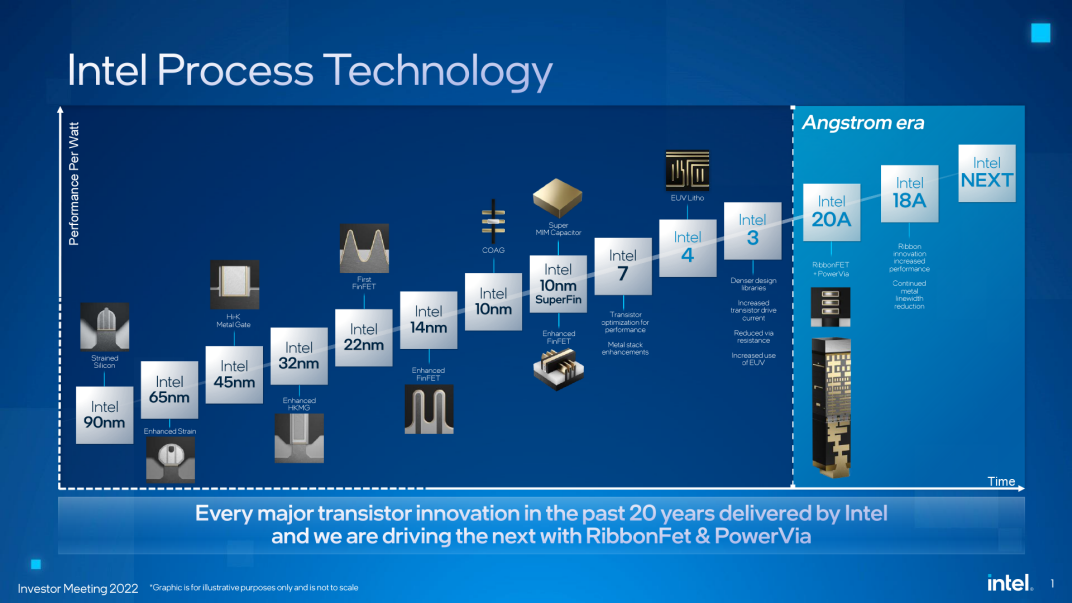

– 22년부터 24년까지는 돈벌이가 아닌 투자의 시대가 될 것이다. 이 과정을 거쳐 공정한 리더십을 되찾는다면 가격에 반영될 것이다. 4년 동안 5개의 프로세스를 개발 중이며 이 투자 기간이 끝나면 다시 현금 흐름을 창출할 것입니다. 우리가 고려하고 있는 모델은 매출의 20%에 해당하는 현금을 창출합니다.

* 여기서 5개 공정은 Intel 7 → 4(EUV) → 3 → 20A(Ribbon FET) → 18A를 의미합니다.

** 삼성과 TSMC는 7nm의 EUV를 적용했습니다.

**Ribbon FET는 Samsung의 GAA와 TSMC의 Nanosheet와 유사한 구조를 가지고 있어 이해하기 쉽습니다.

Smart Capital 및 CapEx 소개(자본 및 투자)

– 4년 안에 5개 공정을 거쳐야 하는데 클린룸 투자가 미흡했다. (즉, 프로세스를 확장할 물리적 공장 공간이 부족하다는 의미입니다.) 마지막으로 상당한 투자가 필수적입니다. (자본 지출, 즉 공장 투자)

– 따라서 Smart Capital 방식을 다음과 같이 접근하기로 하였다.

. 무엇보다 정부의 인센티브 제도인 CHIPS Acts가 가장 큰 부분을 차지한다. 여기에는 투자 세금 공제가 포함됩니다. CapEx의 25%를 미국에 투자하고 환불을 기대하고 있으며 유럽 버전의 CHIPS 법안은 이미 유럽 파트너와 논의되고 있습니다.

. 또 다른 중요한 부분은 Brookfield와 같은 것입니다. (브룩필드 에셋매니지먼트와의 공동 투자를 말한다. 신규 공장의 이익은 분배되는 것으로 알려져 있다.) 애리조나 공장 건설 비용은 약 300억 달러로 절반은 인텔, 나머지 절반은 브룩필드가 맡는다.

– CapEx는 1) 공정 개발비, 2) 클린룸 공간, 3) 장비로 구분된다. (당연히 말씀하시네요…)

– 이 중 탄력적으로 대응할 수 있는 설비 투자비에 대해서는 5~10년 후 노드당 웨이퍼 수요를 면밀히 검토한다. 내부 제품(인텔 자체 개발 제품)과 외부 파운드리 제품(주문할 기타 팹리스 제품) 측면에서 각 노드의 점유율을 살펴봅니다.

보관 상황에 대해

– 시장에 따라 조금씩 다르지만, 전문업체인 PC OEM은 확실히 작년 2분기에, 그리고 3, 4분기에도 조금 더디지만 재고가 소진되었습니다.

– OEM과의 대화에 따라 올해 1분기에 소비가 상당할 것으로 예상되며 2분기에도 완만한 속도지만 소비가 계속될 것으로 예상됩니다.

– 이 구간은 하반기에 통과될 것으로 예상되며 데이터 센터와 클라이언트 모두 회복될 것으로 예상됩니다.

원가절감 및 이익증대에 대하여

– 판매가격은 인건비, 간접비, 감가상각비 등을 고려하여 모든 비용이 증가합니다. 직원 수와 인건비가 증가하고 간접비도 증가하고 원자재 비용도 증가합니다.

– 우리는 웨이퍼 기준으로 비용을 봅니다. 따라서 웨이퍼 원가를 일정 수준으로 개선하기 위한 노력이 이루어지고 있다. (웨이퍼당 단가가 얼마인지 보는게 당연하지 않나요?)

PC 및 서버의 시장점유율 예측에 대해

– 고객이 꽤 잘하고 있다고 생각합니다. Alder Lake는 괜찮았고 후속작인 Raptor Lake처럼 정말 잘했습니다. 올해 말 Intel 4 프로세스 기반의 Meteor Lake를 출시할 계획이며, 이는 시장 지위 측면에서 매우 좋을 것입니다.

– ’22년의 경우 최종 용도를 어느 정도 확보한 것 같다. 23 그는 약간 향상되거나 22 수준을 유지해야 합니다.

– 데이터 센터에서는 좀 더 혼합되어 있습니다. 사파이어 래피즈의 경우 여러 차례 일정 변경이 있었지만 올바른 방향으로 나아가는 것이 중요했기 때문에 불가피한 일이었다. 출시가 늦어지긴 했지만 가장 빠르게 램프업되는 제품이 될 것이다. 우리는 나중에 Emerald를 출시하겠지만 중요한 차이를 만들 정말 중요한 제품은 24년에 출시될 Sierra Forest와 Granite Rapids가 될 것입니다.

– 특히 Granite Rapids는 경쟁사보다 분명한 이점을 가질 것입니다. 29.3. 웨비나는 자세히 게시됩니다.

제너레이티브 AI가 인텔에 미치는 영향

– Gen-AI는 더 많은 컴퓨팅을 위한 촉매제이므로 Intel에게는 좋은 소식입니다. 우리에게는 Gaudi 계열(AI 반도체)이 있고 Sapphire Rapids는 CPU 관점에서 컴퓨팅을 지원할 것입니다.

– 자체 그래픽 제품 로드맵도 있습니다. (여러분 모두 인텔 GPU가 훌륭하지 않다는 것을 알고 있습니다…그렇지 않아야 합니다.) 그리고 우리는 병렬 컴퓨팅과 관련된 솔루션을 제공할 수 있습니다.

파운드리에 대해

– Q) Altera와 Mobileye가 도움이 되는가? 그것은 세계 최고의 CPU를 만드는 목표에서 벗어나는 것이 아닙니까?

– 모빌아이는 (자동) 분야에서 좋은 위치에 있다고 생각한다. 물론 돈을 벌기 위해서는 열심히 일해야 하고 요즘은 돈을 많이 먹는 것이 사실입니다. 나는 테이블에 너무 많은 요리를 남기고 싶지 않고 필요한 경우 방향을 결정합니다. 지금은 아니지만 변경 사항이 있으면 업데이트하겠습니다.

– 집중력은 정말 좋은 전략이라고 생각합니다. 어느 쪽이든 Mobileye는 재정적으로 어떻게 하고 있는지 분명히 주목하고 있습니다. 어쨌든 현재의 과제는 4년 안에 5개의 프로세스를 성공적으로 개발하는 것입니다.

Q) 인텔이 5 프로세스 개발을 위해 달성할 주요 이정표는 무엇입니까?

– Intel 7은 이미 대량 생산 중입니다. Intel 4에서 Meteor Lake 개발이 거의 완료되었습니다. 평가가 매우 좋습니다.

– 24년에 인텔3로 가는데.. 곧 있을 웨비나에서 자세한 내용을 공개할테니 여기로 가보겠습니다.

– Intel 18A의 경우 2023년 내내 Foundry 측에서 확보한 고객사를 공개하여 순조롭게 진행되고 있음을 알려드립니다.

요약하면 다음과 같습니다.

배당금을 삭감함으로써 우리는 분명히 미래에 투자하고 있습니다. 국가가 도와주고 환경도 좋습니다. 24년까지는 돈 잘 벌기 힘들겠지만 다른 경쟁사들(TSMC, 삼성)도 공정개발을 통해 빠르게 따라잡아 본궤도에 오를 것이다. 이 시점에서 가격이 상승하고 이익이 향상됩니다. 파운드리는 열심히 일할 것입니다.

Intel은 14nm에서 10nm 및 Intel 7로 지연, 지연 및 지연되지만 Intel 4가 어떤지 확인해야 합니다. 경험상 4년 동안 5개 공정의 개발과 양산은 정말 어려울 것이고, 20A와 18A를 지연시킬 확률이 높을 것으로 예상합니다.

투자 관점에서 개별 인텔 주식보다 엔비디아를 포함하는 종합 반도체 ETF에 투자하는 것이 더 나을 것입니다. 하반기에는 메모리 가격 하락이 멈추고 수요가 회복되어 상승 여력만 남을 것으로 예상된다.